北京時(shí)間5月3日,“中國會(huì)員電商第一股”——雲集(YJ.US)在美(měi)國納斯達克成功敲鐘(zhōng)上(shàng)市,股票代碼爲YJ,開(kāi)盤價13.42美(měi)元/股,較發行價(11美(měi)元/股)上(shàng)漲22.02%。

第一個交易日,雲集最終收漲28.64%,報(bào)14.15美(měi)元/股,市值超30億美(měi)元。

據了(le)解,雲集此次IPO共發售1100萬股ADS,并設有15%的綠鞋機制,融資資金(jīn)将主要用(yòng)于拓展公司業務運營、建設技術基礎設施,以及提升平台的服務能(néng)力。

成立不足四年,雲集“火箭”般上(shàng)市,吸引外(wài)界一衆目光。不過,在一路高(gāo)歌凱奏之下(xià),雲集也(yě)暗藏毛利率下(xià)滑、虧損等挑戰。與此同時(shí),在一衆大(dà)小(xiǎo)電商巨頭環伺之下(xià),頭頂“中國會(huì)員制電商第一股”的雲集在順利挂牌之後,又将迎來(lái)何種命運?

“火箭”上(shàng)市背後,危、機并存?

“最重要的時(shí)刻,一定要和(hé)最重要的人分享,所以我們特意把主會(huì)場放(fàng)在了(le)杭州,放(fàng)在了(le)西湖邊。”北京時(shí)間5月3日晚間,雲集創始人、CEO肖尚略在上(shàng)市緻辭中表示。

公開(kāi)資料顯示,雲集是由浙江集商優選電子商務有限公司開(kāi)發的一款APP産品,于2015年5月上(shàng)線,早期通過性價比+精選SKU的方式吸引用(yòng)戶,主要依靠微信流量,爲微商賣家提供美(měi)妝、母嬰、健康食品等貨源,依靠微商來(lái)完成獲客和(hé)交易。

今年3月,雲集正式向美(měi)國證券交易委員會(huì)(SEC)遞交招股書,其主承銷商爲摩根士丹利(MS.US)、瑞士信貸、摩根大(dà)通(JPM.US)和(hé)中金(jīn)公司(03908.HK)。招股書顯示,此輪融資主要用(yòng)于拓展公司業務運營、建設技術基礎設施,以及提升服務能(néng)力。

在不到(dào)四年時(shí)間裏,雲集的發展可謂“火箭速度”。

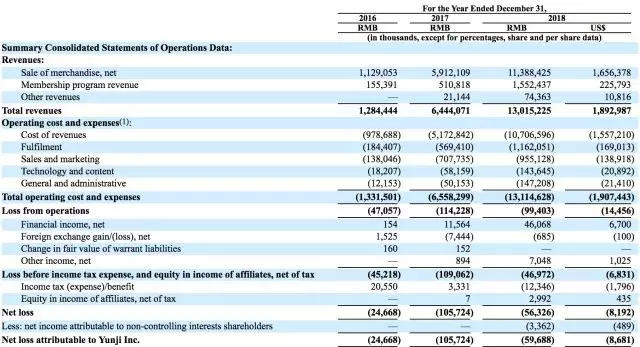

根據雲集招股書,2016—2018年,其GMV分别爲18億、96億和(hé)227億。相比2017年,其2018年的GMV同比增速達136.46%;三年間,總訂單量則分别達到(dào)1350萬、7580萬和(hé)1.53億。在财務數據方面,2018年雲集總收入達130.15億元,相較2017年64.44億元的全年營收,同比增速達101.97%。在巨頭環伺的電商市場,規模增長可觀。

同時(shí),其用(yòng)戶增長亦可圈可點。招股書顯示,雲集的付費會(huì)員數量,從(cóng)2016年的90萬,增長至2018年的740萬,且用(yòng)戶的複購率高(gāo)達93.6%。根據雲集近期遞交的補充文(wén)件顯示,截至2019年3月31日,雲集的付費會(huì)員已經達到(dào)了(le)900萬。

肖尚略表示,消費升級依然是未來(lái)中國的主旋律,服務一億有消費升級需求的家庭,同樣也(yě)是雲集的主旋律。伴随着消費升級,類似Costco和(hé)Amazon Prime的會(huì)員服務需求愈發旺盛,雲集所代表的社交化會(huì)員制零售服務将大(dà)有可爲。

電子商務研究中心主任曹磊曾對(duì)記者表示,在線上(shàng)獲客成本高(gāo)企的當下(xià),以拼購(拼多多(PDD.US))、分銷(雲集)等爲典型的社交電商模式,成爲電商平台快(kuài)速吸引客流的新方式,并成爲

繼傳統平台型電商、自(zì)營型電商外(wài),零售電商行業不可忽視(shì)的“第三極”新銳力量。

值得一提的是,在“魔性”增長的背後,雲集似乎依然要面對(duì)毛利率下(xià)滑、虧損以及庫存大(dà)幅增加等方面的挑戰。

圖片來(lái)源:截自(zì)雲集招股書

根據招股書,雲集三年商品毛利分别爲1.5億元、7.39億元、6.81億元,商品毛利率分别爲13.29%、12.50%、5.98%,有明(míng)顯下(xià)滑趨勢。

而在淨利方面,從(cóng)2016年到(dào)2018年,雲集分别實現(xiàn)淨虧損2466.8萬元、1.06億元和(hé)5632.6萬元。盡管在2018年時(shí)虧損已有所收窄,但(dàn)已連續3年虧損。

此外(wài),從(cóng)2016年至2018年,雲集庫存量分别爲9744.3萬元、3.33億元和(hé)6.76億元。顯著的庫存增量,一方面顯示出雲集的交易規模擴大(dà),但(dàn)另一方面也(yě)給平台帶來(lái)了(le)高(gāo)庫存的風(fēng)險。

能(néng)否長成“大(dà)樹”?

一方面,雲集IPO速度之快(kuài),堪比同出微信生态的拼多多;另一方面,其商業模式一度頗受争議(yì),曾被質疑爲“微商大(dà)哥(gē)”、“傳銷模式”——即便當下(xià),似乎也(yě)依然具有一定的法律風(fēng)險。

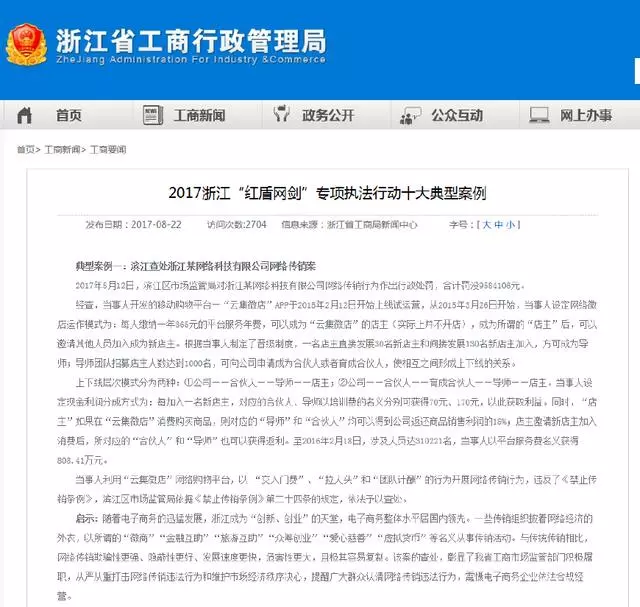

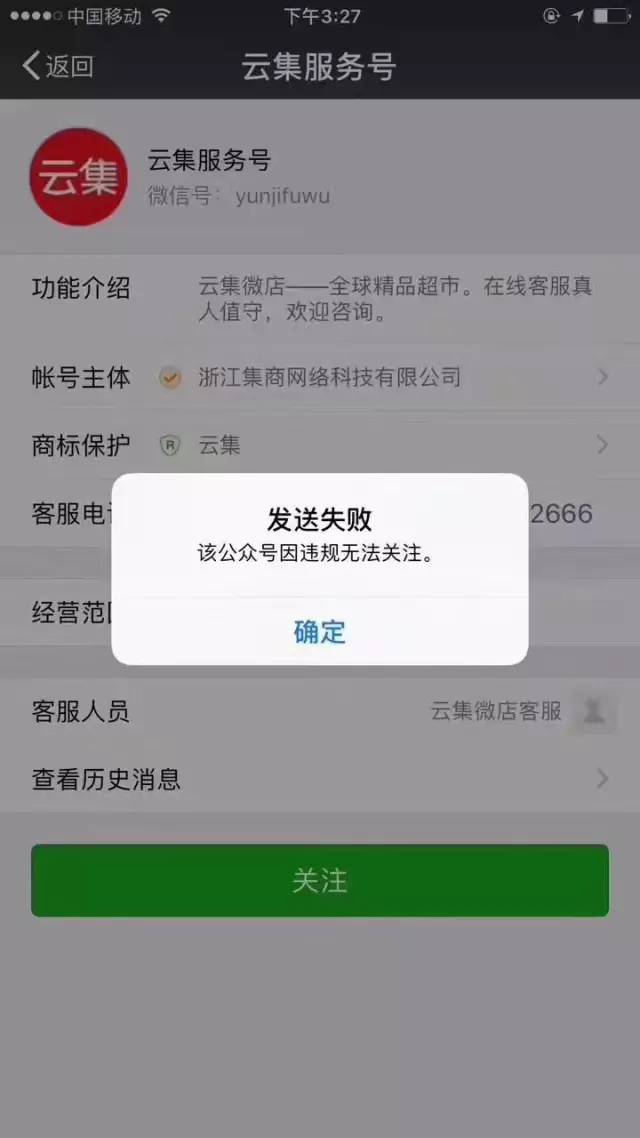

2017年,雲集就因被質疑爲傳銷,而被開(kāi)出958萬元罰單。不久後,雲集微信公衆号、服務号被微信官方永久封停。

在質疑聲中,近年來(lái),雲集向主打S2B2C的會(huì)員制電商轉型。

“S2B2C”最早由阿裏參謀長曾鳴提出。S即供應商;B爲企業方;C則是顧客。值得注意的是,此處的企業方,更傾向于小(xiǎo)B(店(diàn)主)。因此,整個模式,便是供應商給小(xiǎo)B提供貨源、技術等支持,小(xiǎo)B需要把商品分享給顧客并持續服務。也(yě)因此,傳統零售的直銷企業對(duì)此也(yě)有所涉及。

曾鳴本人則曾公開(kāi)表示,雲集是成功的S2B2C新型電商模式代表。

不過,即便是“新的商業模式”,雲集也(yě)在招股書中坦言,“新的法律、法規或政策也(yě)可能(néng)在未來(lái)頒布,但(dàn)并不能(néng)保證我們目前的商業模式将完全符合新的法律、法規或政策。如果我們的商業模式在未來(lái)被發現(xiàn)違反,我們将不得不做出調整我們的商業模式或停止我們的某些(xiē)商業活動,有關政府當局可以沒收任何非法收益并處以罰款,這(zhè)将對(duì)我們的業務産生重大(dà)不利的影響。”

與此同時(shí),無論是會(huì)員制,抑或是S2BSC,似乎并無太高(gāo)門(mén)檻。

電商分析師李成東就曾對(duì)記者指出,從(cóng)結構上(shàng)來(lái)說,複制雲集模式的企業很(hěn)多,包括貝店(diàn)在内,約有幾百家在做同樣的事(shì)情。不過,好(hǎo)在雲集的優勢在于先發優勢,畢竟很(hěn)多用(yòng)戶在此付費之後,便不會(huì)考慮其他(tā)家的服務,同時(shí),雲集還具有供應鏈優勢。此外(wài),在這(zhè)一模式下(xià),目前還談不上(shàng)差異化和(hé)技術積累等優勢。

成立不足四年,雖遭受争議(yì),但(dàn)風(fēng)頭正勁,這(zhè)一主打新模式、新路徑的電商平台,究竟在現(xiàn)有的江湖中扮演何種角色?

“不太可能(néng)颠覆大(dà)的巨頭,也(yě)不太可能(néng)長成京東(JD.US)那樣的公司。”李成東對(duì)記者表示,雲集更多是一類“小(xiǎo)而美(měi)”的公司,做幾百億甚至上(shàng)千億尚有可能(néng),但(dàn)突破千億難度将非常大(dà)。